DRI - Cao su hay Sầu riêng?

Thứ Tư,

05/03/2025

Nguyễn Đức Phi

DRI là một trong những cổ phiếu ấn tượng nhất trong mùa báo cáo KQKD Q3.2024 khi lợi nhuận tăng trưởng 264% so với cùng kì nhờ vào giá bán cao su tăng mạnh và team cho rằng đà tăng trưởng này còn duy trì tiếp trong các quý tới kèm định giá rẻ, do đó đây là cơ hội tốt để đầu tư cho giai đoạn cuối năm, cụ thể như sau:

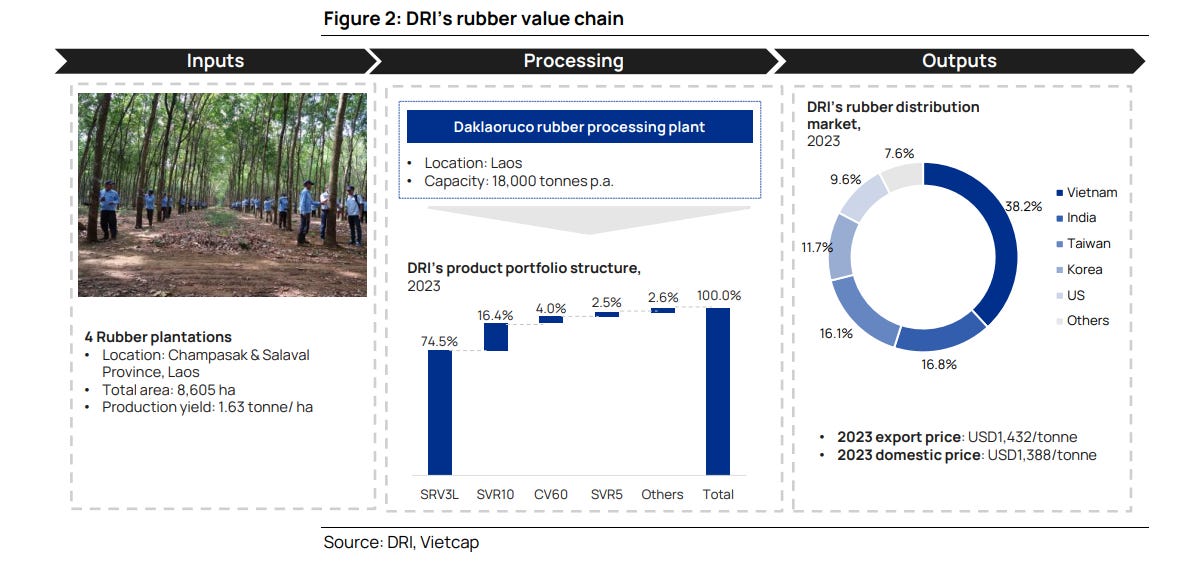

1. CTCP Đầu tư Cao su Đăk Lắk (DRI) khai thác 10,186.6ha đất trồng cao su tại Lào với công suất 18,000 tấn sản phẩm/năm. DRI hiện đang có lợi thế chuỗi giá trị và sở hữu nhà máy chế biến đáp ứng được các tiêu chuẩn xuất khẩu tại các thị trường lớn.

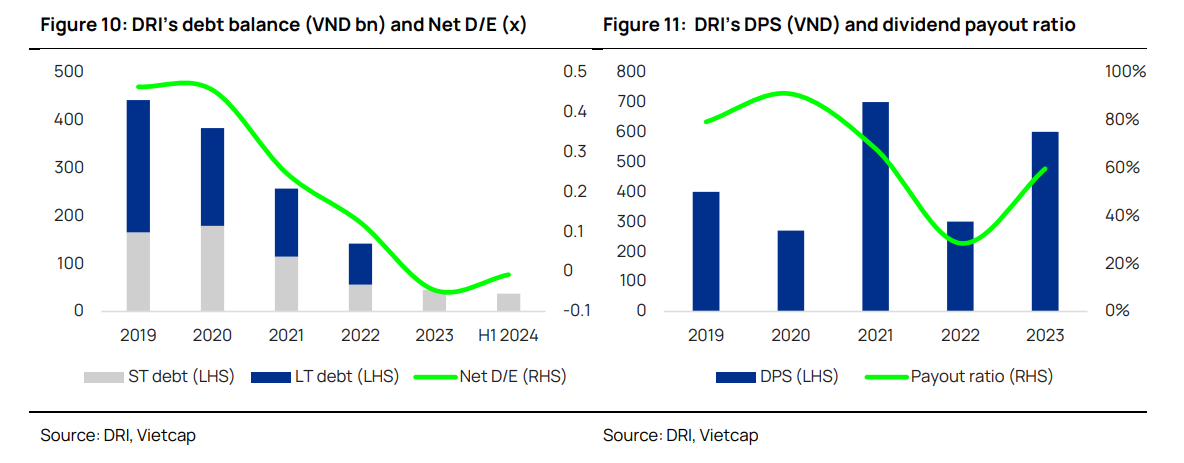

Sức khỏe tài chính ổn định với việc gần như không có nợ vay (chiếm 5% tổng tài sản) và tỷ suất cổ tức tiền mặt quanh 6.5-7% hằng năm là mức khá cao.

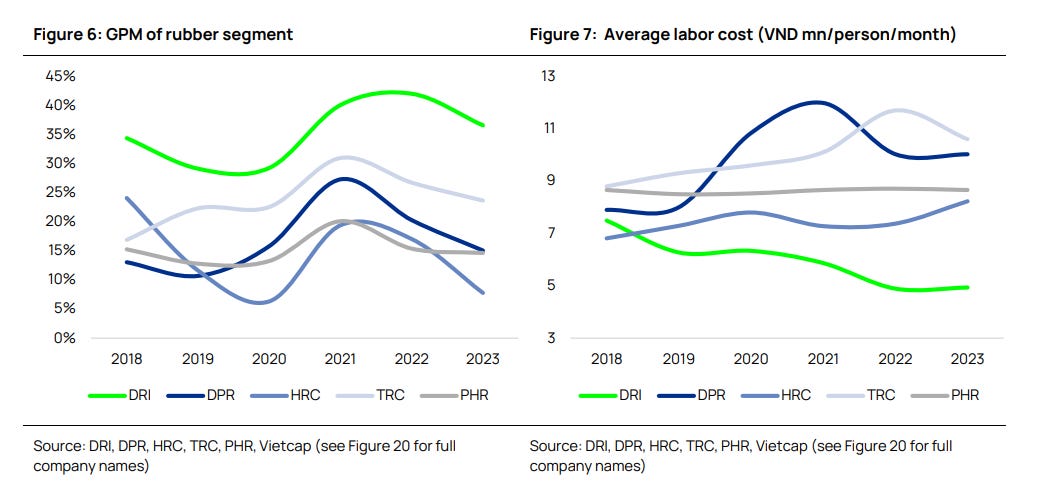

Việc khai thác vườn cao su tại Lào cũng giúp DRI có biên lợi nhuận tốt hơn các doanh nghiệp cùng ngành nhờ chi phí nhân công rẻ hơn (chiếm 48 - 57% tổng chi phí).

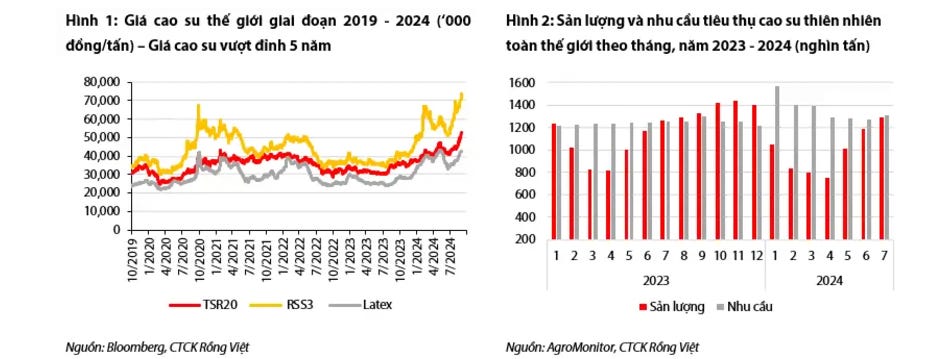

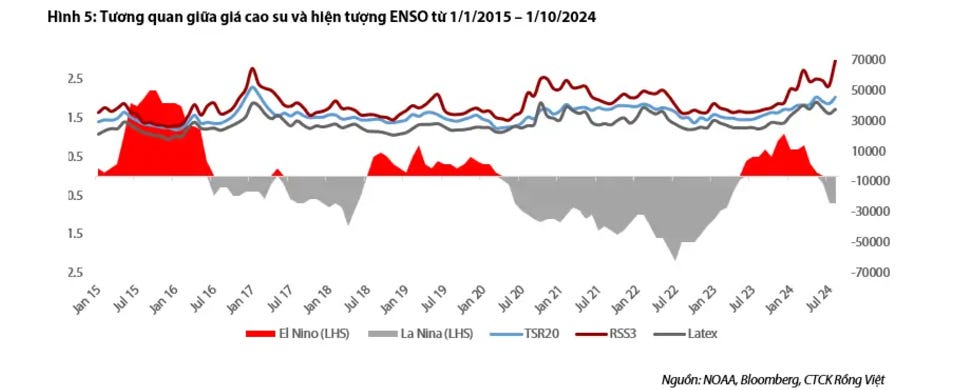

2. Giá cao su thế giới đang duy trì xu hướng tăng và có ít động lực giảm mạnh trong thời gian tới khi mà ước tính tiêu thụ toàn cầu tăng 3.1%, nhanh hơn so với mức tăng 1.1% YoY của nguồn cung. Nguồn cung hiện đang đối mặt với các yếu tố bất lợi như điều kiện thời tiết khắt nghiệt hơn, dịch bệnh lá và nông dân từ bỏ khai thác cao su do lợi ích kinh tế thấp từ ngành này. Nhu cầu ổn định nhờ tỷ lệ hoạt động tại các nhà máy lốp xe bán thép tại Trung Quốc hiện ở mức 79%, cao nhất trong vòng 05 năm trở lại đây.

Theo dữ liệu lịch sử giai đoạn 2015 – 2023, hiện tượng La Nina gây mưa bão ảnh hưởng đến nguồn cung cao su tự nhiên của các khu vực Đông Nam Á (Việt Nam, Thái Lan, Malaysia,…) dẫn đến tình trạng thiếu nguồn cung và thúc đẩy đà tăng giá trong ngắn hạn.

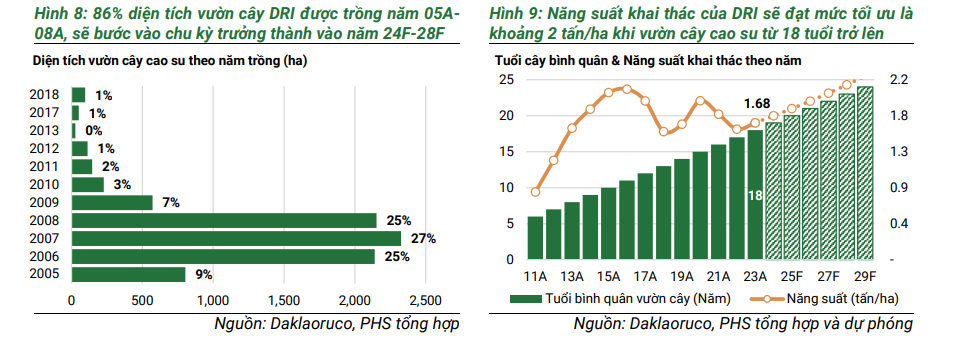

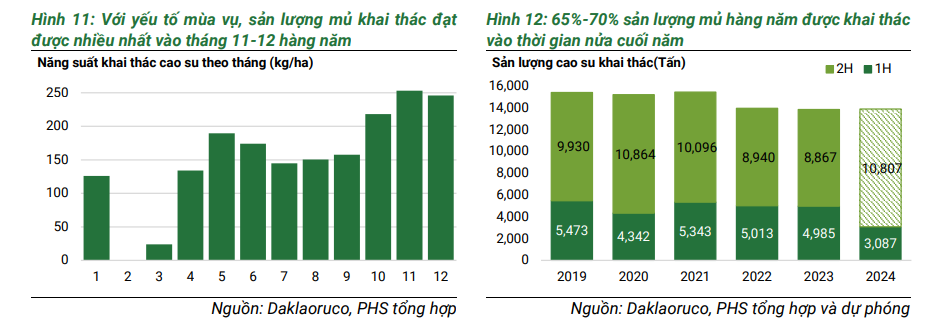

3. Với 86% diện tích vườn cây được trồng trong giai đoạn 2005-2008, sẽ bước vào thời kỳ trưởng thành trong giai đoạn 2024F- 2028F giúp tăng sản lượng khai thác. Sản lượng trong nửa cuối năm đóng góp từ 65-70% tổng sản lượng cả năm, có thể thấy Q4 sẽ tiếp tục là quý ghi nhận sản lượng cao và giá bán cao từ đó giúp lợi nhuận tiếp tục vượt đỉnh.

Giá bán hiện tại của sản phẩm cao su Việt Nam trong tháng 10.2024 ghi nhận tăng 8% so với trung bình Q3 và 44.6% so với cùng kì.

Thời gian khai thác mủ của DRI là 11 tháng, bắt đầu từ tháng 3 đến hết tháng 1 năm sau và mùa khai thác cao điểm sẽ đến từ quý 3 & 4 hàng năm.

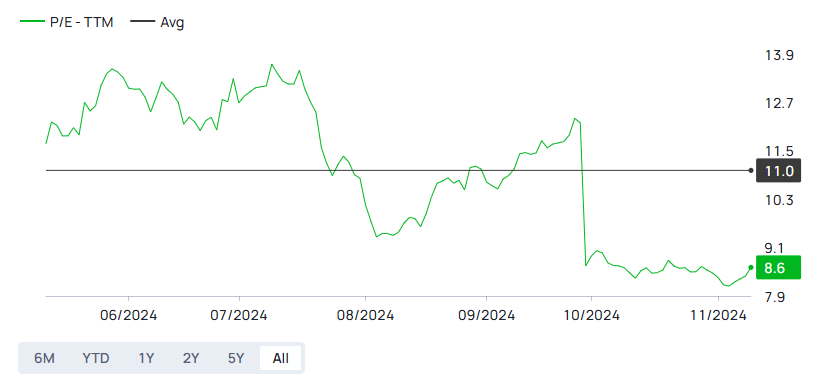

4. Về mặt định giá, sau KQKD Q3.2024 cho thấy biên lợi nhuận và ROE của DRI đã trở lại gần mức cao nhất trong lịch sử trong khi định giá PE 4 quý chỉ đang quanh 8.7 lần, thậm chí thấp hơn mức trung bình trong quá khứ là 10.2 cho thấy DRI đang được định giá rẻ và có upside >20% trong kịch bản cơ sở.

Như vậy, có thể thấy kỳ vọng chính cho DRI là cổ phiếu hiện đang giao dịch quanh mức định giá thấp cùng với giá mủ cao su duy trì ở mức cao.

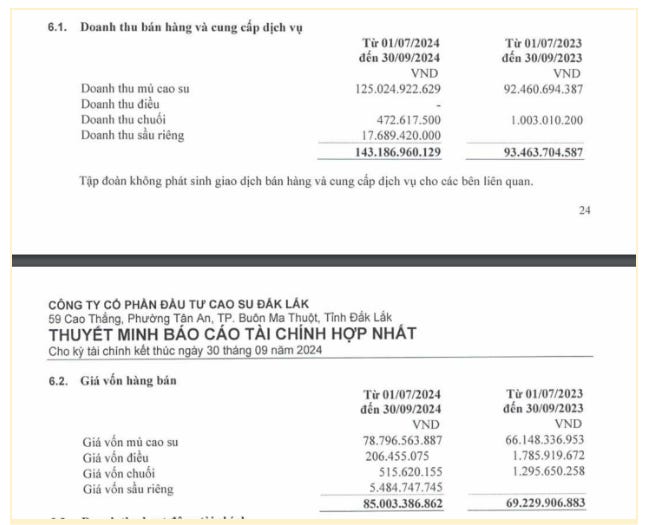

Tuy nhiên, điều khiến Phi chú ý nhiều hơn đến DRI là việc ghi nhận doanh thu mảng Sầu riêng vào KQKD Q3 vừa qua.

Trong chia sẻ về mục tiêu KQKD Q4, DRI có chia sẻ về việc thu hẹp diện tích trồng chuối và triển khai dự án trồng sầu riêng tại Daklaoruco trên cơ sở chuyển đổi từ 200 đến 300 ha trồng điều, cao su sang mô hình trồng sầu riêng chất lượng cao và phân kỳ đầu tư trong 3 năm từ 2025 đến năm 2027 - cho thấy thành công bước đầu của DRI trong mô hình trồng sầu riêng chất lượng cao.

Ngoài ra, DRI đã chủ động trong việc tuân thủ quy định về chống phá rừng (EUDR) và đáp ứng chứng chỉ về quản lý rừng & sản phẩm bền vững (FSC) là điểm cộng giúp tăng giá bán đầu ra cho DRI trên thị trường xuất khẩu. Đồng thời, DRI cũng có ý định tham gia thị trường tín chỉ Carbon, tuy nhiên, đây sẽ câu chuyện còn xa trong tương lai.

Cập nhật KQKD Q4.2024

TĂNG TRƯỞNG TỐT NHƯNG DƯỚI KÌ VỌNG, ĐIỂM RƠI LỢI NHUẬN DỜI SANG Q1.2025

1. KQKD Q4.2024: ghi nhận doanh thu thuần tương đương cùng kì, và lợi nhuận 38.5 tỷ, tăng trưởng 22% so với cùng kì và tương đương quý liền trước. Dù ghi nhận tăng trưởng hơn 20% tuy nhiên so với các doanh nghiệp cùng ngành ghi nhận tăng trưởng bằng lần thì con số này của DRI có thể xem là dưới kì vọng. Nguyên nhân chủ yếu đến từ sản lượng bán ra không cao, có thể do năng lực khai thác gặp khó hoặc doanh nghiệp chủ động đẩy lùi thời điểm bàn giao sản phẩm để ghi nhận giá bán tốt hơn. Team tin rằng kịch bản 2 có xác suất cao hơn vì từ cuối 2024 là giai đoạn trưởng thành của vùng trồng, mang lại năng suất thu hoạch rất cao.

2. Kì vọng điểm bùng nổ sẽ rơi vào Q1.2025: nhìn vào bảng cân đối kế toán có thể thấy hàng tồn kho ghi nhận mức tăng kỉ lục đạt 116 tỷ, gần gấp đôi trung bình các quý trước, gần bằng doanh thu 1 quý. Và giá trị người mua đặt trước cũng ghi nhận 20 tỷ, cho thấy DRI sẵn sàng bàn giao lượng hàng lớn trong quý tiếp theo. Với giá bán vẫn kì vọng neo cao khi nguồn cung cao su ở các nước xuất khẩu lớn bị ảnh hưởng vì thời tiết và dịch bệnh. Kì vọng doanh thu và lợi nhuận sẽ đạt mức đỉnh cao mới.

Vị thế DRI sau khi được team khuyến nghị vào ngày 12/11/24 hiện đang ghi nhận mức lợi nhuận +36.75% sau 73 phiên nắm giữ. Để biết chiến lược tiếp theo với DRI và nhận được các thông tin cập nhật mới nhất, nhanh nhất về nhóm ngành cao su anh/chị liên hệ team để để được add vào room khách hàng của team nhé.

Hiện team đang có chính sách ưu đãi, trải nghiệm 3 tuần là khách hàng của team và được tham gia room dành riêng cho khách hàng hiện hữu của team hoàn toàn miễn phí. Anh/chị đăng ký tham gia tại link này nhé.